Bildquelle zu oben: aus dem diskutierten Schreiben von FMA und OeNB (27.12.2018) ungeändert übernommen. –>

Sehr geehrte Leserinnen und Leser!

Bevor ich mit dem eigentlichen Inhalt dieses Beitrags beginne, möchte ich Sie auf den permanenten Basis-Beitrag Nr. 0 mit meinen allgemeinen Informationen zur ‚Blattlinie‘ dieses Blogs hinweisen: Download des Informationsbeitrags zur Blog-‚Blattlinie‘ (Link zu PDF-Zweiseiter mit allen Informationen, kurzgefasst).

Darin erfahren Sie unter anderem auch, was es mit dem obigen Übertitel „A.R.T.-Blog“ auf sich hat… —

Nun der erste informative, diesmal bereits relativ ausführliche Blog-Beitrag Nr. 1 zum Thema:

FMA/OeNB-Erwartungshaltung zum ICAAP – bzw. SREP – bei LSI’s

im Rahmen der EU-weit gültigen EZB- (und EBA-)Vorgaben aus 2018

Am 27.12.2018 hat die österreichische Finanzmarktaufsicht FMA mit der Oesterreichischen Nationalbank OeNB (jeweils Bereich Bankenaufsicht) ein zweiseitiges Schreiben an die österreichischen Banken gerichtet. Wie meist erging dieses Schreiben auch diesmal an den GF der WKO-Bundessparte Bank und Versicherung, und in der Folge über die Sektorverbände bzw. über den Bankenverband an sämtliche beaufsichtigte Institute. (In diesem Zusammenhang wird ausdrücklich auf die redaktionelle Fußnote hier ganz am Ende des Beitrags hingewiesen.) –

Der Gegenstand dieses Schreibens ist „Aufsichtliche Erwartungshaltung zum ICAAP im Bereich der LSI“. Dass ein solches Schreiben – bzw. eine aufsichtliche Information dieses Inhalts – noch vor Jahresende 2018 von der österreichischen Bankenaufsicht an die Banken verteilt wurde, war davor im 4. Quartal 2018 zu erwarten bzw. abzusehen, und zwar aus folgendem Grund:

Dieses Schreiben stellt, im exemplarischen Vergleich zu Deutschlands Aufsichtspraxis, ein kurzgefasstes österreichisches Gegenstück dar zu dem umfassend überarbeiteten Leitplanken-Papier „Aufsichtliche Beurteilung bankinterner Risikotragfähigkeitskonzepte und deren prozessualer Einbindung in die Gesamtbanksteuerung (ICAAP) – Neuausrichtung“ [Quellen-Link 1], das von der deutschen BaFin bereits Ende Mai 2018 publiziert worden war.

Zu dieser, wie gesagt bereits seit ca. 7 Monaten bekannten deutschen Fassung der nationalen Umsetzung von Kernelementen des so genannten „SREP 2.0“ – nicht nur für SI’s sondern zum Teil auch für LSI’s (= Less/ Significant Institutions) – wird eine vergleichende Kurzanalyse, einschließlich eines kurzen Rückblicks auf die vorangegangene deutsche Konsultation 2017/18, in einer Fortsetzung dieses Blogbeitrags in den nächsten Wochen (Februar 2019) zu lesen sein.

In diesem Beitrag ist zunächst die obige österreichische „pragmatische Lösung“ das Thema, mit einem zweiseitigen Schreiben unter Verweis auf den neuen EZB-ICAAP-Leitfaden [Quellen-Link 2] einen Rahmen für die Aufsichts- und Prüfpraxis ab 2019 auch für LSI’s in Österreich abzustecken, zum neuen ICAAP bzw. SREP und da vor allem zur Risikotragfähigkeitsrechnung.

Die im Vergleich dazu wesentlich detailgetreuere Transposition der EZB-Leitlinien in dem oben genannten deutschen BaFin-„Leitplankenpapier“, das ja zudem bereits ein halbes Jahr vor der finalen EZB-Publikation (Nov. 2018) des ICAAP-Leitfadens der EZB an die deutschen Banken final übermittelt wurde, wurde demnach in Österreich noch vermieden, zum. im Jahr 2018.

Im Vergleich zu Deutschland haben also FMA und OeNB die nationale Detailumsetzung erst in die Prüfungs- und Beaufsichtigungspraxis des Jahres 2019 und möglicherweise auch noch der Folgejahre nachgelagert.

Die Umsetzung des SREP 2.0 für LSI’s kann seitens der österreichischen Bankenaufsicht in diesem Sinn etwas flexibler ausgelegt werden, als das mit den inhaltlich taxativ festgelegten ICAAP-„Leitplanken“ (ist ja nun ein Standardbegriff im deutschen regulatorischen Jargon…)

von der deutschen Aufsicht im Fall der ICAAP-Risikotragfähigkeitsrechng. gehandhabt wurde.

Worum geht es nun in diesem zweiseitigen Schreiben von FMA/OeNB im Detail – und davon ausgehend: kann denn dieses, auf die nationale SREP-Umsetzung abstellende Schreiben noch inhaltliche Zusatzinformationen zu dem ICAAP-Leitfaden der EZB selbst transportieren, der doch immerhin mehr als 35 tatsächlich relevante Inhaltsseiten hat ? Diese beiden, sicherlich für alle LSI’s in Österreich zu beachtenden Themen sollen in diesem Blogbeitrag kurz erörtert werden.

Um den Inhalt des FMA/OeNB-Schreibens besser einordnen zu können, muss zumindest kurz auch die EU-„Rahmenhandlung“ für die nationale Umsetzung des „SREP 2.0“ erwähnt werden.

In einem Folgebeitrag dieses Blogs wird auch der, im Vergleich viel weiter gespannte Bogen der gesamteuropäischen Umsetzung dieses „SREP 2.0“ ausgelotet, die sozusagen im weiten Spannungsfeld steht zwischen dem oben genannten EZB-Leitfaden einerseits, und den nur 4 Monate davor ebenso zum Thema „Revised Guidelines on SREP“ publizierten EBA-GL Nr. 2018-03 (=Guidelines – siehe [Quellen-Link 3] in konsolidierter Fassung ) andererseits.

Aufgrund wechselseitig ineinander greifender Anforderungskriterien wird die Komplexität der dadurch erneuerten ICAAP-Umsetzung für die EU-Kreditinstitute insgesamt noch gesteigert.

Die Erfüllung sämtlicher neuer Anforderungen im Rahmen des „SREP 2.0“ wird daher wohl eine wesentliche regulatorische Herausforderung nicht nur für die SI’s sein – für welche schon seit 2016 die Praxis der EZB-Beaufsichtigung und Vor-Ort-Prüfung den, nun final publizierten EZB-Leitfaden vorweg nahm – sondern in eingeschränktem Umfang auch für sehr viele LSI‘s.

Bildhaft ausgedrückt: aufgrund eines, trotz aller gut gemeinten Proportionalitäts-Bestrebungen der EU-Aufsichtsbehörden faktisch nicht völlig vermeidbaren, „Wasserfallprinzips“ in der EU-Regulierungspraxis werden die mittelgroßen und sogar kleinen LSI’s vielen Inhalten dieses EZB-Leitfadens, und jedenfalls ganz sicher den EBA-GL-Vorgaben des „SREP 2.0“, ab Beginn 2019 und wohl zunehmend auch noch in den Folgejahren ebenso ausgesetzt sein.

Dies trifft zu, obwohl diese Vorgaben – jedenfalls sicher im Zusammenhang des EZB-Leitfadens – zunächst vorrangig für SI’s entwickelt und formuliert wurden. Es können zwar selbstredend nur diejenigen Vorgaben des „SREP 2.0“ davon umfasst sein, welche für kleine LSI’s überhaupt inhaltlich bzw. technisch anwendbar sind.

Erfahrungsgemäß wird aber dennoch die Einhaltung ausreichender Proportionalität auch für kleinere und kleinste LSI’s eine, für die allgemein angestrebte regulatorische Vermeidung von nationalen bzw. internationalen Wettbewerbsverzerrungen ganz zentrale Herausforderung darstellen. Dies einerseits, d.h. natürlich primär für die nationalen Aufsichtsbehörden selbst; aber andererseits in weiterer Folge auch für die, zur Erfüllung ausreichender SREP-Quoten mit entsprechender ‚Beweislast‘ gegenüber Prüfern und Aufsicht verpflichteten LSI-Institute. Wie erwähnt folgen weitere Analysen im zweiten Blogbeitrag zu diesem Thema, im Februar 2019.

Hinweis mit Präsentations-Download: ein schlaglicht-artiger Rückblick, noch mit dem Stand von Ende 2017, auf die vorangegangenen Konsultationsphasen zu dem Leitfaden der EZB im Quervergleich zu den neuen EBA-GL’s zum SREP und verwandten Themen, ist die hier zum Download bereitgelegte Bankenverband-Gastpräsentation des Autors vom 05.12.2017 .

Diese Präsentation stellte schon damals nicht die Meinung des Bankenverbands, und schon gar nicht des damaligen Noch-Arbeitgebers des Autors (VakifBank International AG) dar, sondern war ausschließlich die persönliche Meinung des Autors. Daher kann diese Präsentation hier ergänzend auch öffentlich zur Verfügung gestellt werden – ohnehin nach mehr als einem Jahr seit der damaligen, zwar nicht-öffentlichen Präsentation, die vor eingeladenen Mitgliedern des BV stattfand (als Kickoff-Referat, Forum SREP für LSI ).

Zum Hauptthema dieses Blogbeitrages siehe darin vor allem die Präsentationsseiten 8-15 im ganz direkten „historischen“ Erklärungszusammenhang, als Rückblick auf die EZB-Entwicklungen „SREP für LSI’s“ seit 2015. Die Seite 17 stellte dem gegenüber die – damals noch als „Dreigestirn“- Konsultationspapier vorliegenden – neuen EBA-Guidelines zum „SREP 2.0“.

Das hier besprochene, 2-seitige Schreiben von FMA und OeNB ist in folgende vier Abschnitte I.-IV. gegliedert:

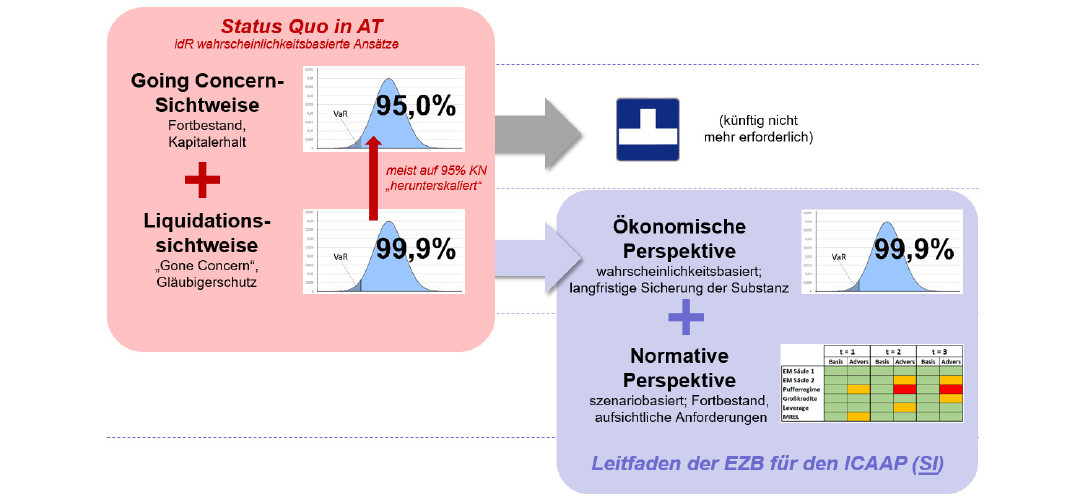

I.) EZB ICAAP-Leitfaden etabliert neue Perspektiven („ökonomische“ und „normative“ Perspektive) für signifikante Institute („SI“)

II.) Aktueller ICAAP-Ansatz in Österreich: „Going Concern“- und „Gone Concern“- Perspektive

III.) Zusammenwirken der (derzeitigen) „Going Concern“- und „Gone Concern“-Perspektive mit der (künftigen) „normativen“ und „ökonomischen“ Perspektive

IV.) Methodenfreiheit für LSIs in Österreich: Umstieg auf „normative“ und „ökonomische“ Betrachtung möglich, Beibehaltung der Steuerung nach „Going Concern“ / „Gone Concern“ – Perspektive jedoch bis auf Weiteres zulässig

Die beiden ersten Abschnitte enthalten zwar zunächst nur die Kurzdarstellung der aktuellen Ausgangssituation für die zwei weiteren Abschnitte des Schreibens, worin die tatsächlich neuen FMA/OeNB-Aussagen zum ICAAP für LSI enthalten sind. Dennoch ist im ersten Abschnitt die folgende, sicherlich richtungsweisende Formulierung mit aufgenommen:

Vor dem Hintergrund der Konvergenz von Aufsichtsstandards im SSM erwarten wir, dass die EZB zur Erreichung einer kohärenten Anwendung des ICAAP mittelfristig – unter Berücksichtigung des Proportionalitätsprinzips – auch sinngemäße Anforderungen für die LSI im Rahmen ihrer indirekten Aufsicht (DG-MS III) in diesem Bereich schaffen wird. Ein konkreter Zeitplan ist derzeit noch nicht bekannt.

Und am Ende des Schreibens wird nochmals auf diese EZB-Pläne hingewiesen:

Nach Bekanntwerden eines Zeitplans sowie von Informationen zur Ausgestaltung der Rahmen-Aufsichtserwartung für LSI der EZB/DG-MS III werden Sie über diese zeitnah in Kenntnis gesetzt.

Bereits eine Woche vor dem Datum des Schreibens (27.12.2018) hatte die österr. Aufsicht im Rahmen des etwa quartalsweise stattfindenden „Forum Europäische Bankenaufsicht“ am 19.12.2018 zunächst in Form einer kurzen Präsentation in diesem selben Sinne informiert. Dort wurde auch die Kernaussage der beiden Abschnitte III. / IV. des FMA-OeNB-Schreibens bereits angekündigt, wonach:

In Vorwegnahme der Harmonisierungsbestrebungen der EZB im LSI-Bereich wird den LSI in Österreich im Sinne der Methodenfreiheit bereits jetzt die Möglichkeit zur Weiterentwicklung hin zur Bewertung des internen Kapitals gemäß dem neuen Konzept der EZB eröffnet. Bis auf Weiteres ist jedoch auch die Beibehaltung der Steuerung nach der „Going Concern“ oder „Gone Concern“-Perspektive zulässig. […]

Diese Formulierung von FMA und OeNB entspricht im deutschen BaFin-„Leitplanken“-Papier (schon von Mai 2018 – siehe hier weiter oben) inhaltlich dem dort etwas ausführlicheren Absatz mit der Randziffer 8 auf der S. 5 im BaFin-Papier. Dessen zweiter Teil spiegelt sich schließlich wieder im nachstehend zitierten, als Öffnungsklausel im Sinn des Proportionalitätsgedankens beabsichtigten Schlussabsatz von Abschnitt IV. im Schreiben von FMA und OeNB:

Vor dem Hintergrund der Tatsache, dass die EZB in ihrem Leitfaden SI adressiert, und dem Prinzip der Methodenfreiheit ist darauf hinzuweisen, dass für LSI in Österreich eine proportionale Umsetzung und damit Abweichungen von den im EZB-Leitfaden für SI enthaltenen Vorgaben insoweit zulässig sind, als diese nachvollziehbar sind und die Zielerreichung der jeweiligen Steuerungsperspektive gewährleistet bleibt. –

Das hier angesprochene „neue Konzept der EZB“ bzw. „die im EZB-Leitfaden für SI enthaltenen Vorgaben“, sind im Abschnitt III des Schreibens eingängig zusammengefasst durch die Grafik, welche hier als Beitragsbild ganz oben aus dem FMA/OeNB-Schreiben völlig unverändert übernommen wurde (an dieser Stelle: nochmals der Hinweis auf die redaktionelle Fußnote am Beitragsende). Hier ist „neu“ natürlich nur für LSI’s gemeint, denn für SI’s auch in Österreich sind diese ICAAP-Konzepte keineswegs mehr neu, sondern bereits seit dem Jahr 2016 eine unter laufender EZB-Beobachtung mit entsprechend hohem Aufwand umgesetzte Aufgabe. –

Diese wörtlichen Zitate der Kernaussagen aus dem Schreiben von FMA / OeNB verdeutlichen einerseits, dass die obigen prägnanten Kommentare als Meinungsäußerung des Autors zum EU-Spannungsfeld in der regulatorischen Entwicklung – vor allem auch im Themenbereich SREP bzw. ICAAP – diese mittelfristig von der EZB geplanten SREP-Weiterentwicklungen als weitere Herausforderung für LSI’s genau auf den Punkt bringen.

Diese kurzen Kommentare zur diesbezüglichen EU-Entwicklung finden sich in den weiter oben stehenden Absätzen – siehe noch vor dem Zwischentitel „Hinweis mit Präsentations-Download„.

Und andererseits zeigt sich doch in den oben zitierten Absätzen der nur zwei Seiten dieses FMA/OeNB-Schreibens, dass dieses auf die nationale SREP-Umsetzung abstellende Schreiben durchaus noch Zusatzinformationen zu dem ICAAP-Leitfaden der EZB selbst transportiert – in gewissem Sinn könnte man diese als „aufsichts-strategische“ Zusatzinformationen bezeichnen.

Bei aller Kürze gehen diese Zusatzinformationen noch etwas darüber hinaus, was in dem BaFin-Leitplankenpapier – allerdings eben bereits ein halbes Jahr früher, Mai 2018 – als der einzige Satz gelten kann, der eine analoge „aufsichts-strategische“ Botschaft mitverpackt:

„Die Aufsicht wird hier bei ihrer Beurteilung die schon aus älteren aufsichtlichen Papieren bekannten Prinzipien und Kriterien anwenden, wobei sie zwischenzeitig eingetretene Änderungen der relevanten rechtlichen Vorgaben konsistent berücksichtigen wird.“ (Absatz RZ 8, aus: [Quellen-Link 1] – kursive Hervorhebung erst hier vorgenommen).

Im nächsten Blog-Beitrag wird daher aus der konkreten, vielseitigen Erfahrung des Autors aus den Vorjahren bis 2018 mit diesen Themen ICAAP bzw. SREP (insbes. für LSI’s) diskutiert, wie sich die kleineren und kleinsten Institute in Österreich mit der, offenbar auch für die Aufsicht selbst derzeit noch etwas unklaren, EU-weiten Entwicklungsperspektive des „SREP 2.0“ für LSI’s als Beaufsichtigte aufsichts-strategisch positionieren können – oder besser gesagt: müssen. –

Für Ihre Kommentare – gerne auch kritisch – zu dem Blogbeitrag bin ich nat. jederzeit gerne zu kontaktieren; bitte beachten Sie dafür die Hinweise in Download des Informationsbeitrags zur Blog-‚Blattlinie‘ .

Im nächsten Beitrag wird es dann um die konkreten, praktischen Auswirkungen dieser SREP-Neuerungen gehen, auch noch über das engere Thema Risikotragfähigkeitsrechnung hinaus.

Mit besten Grüßen,

Thomas Hudetz

Redaktionelle Fußnote: im Beitrag Nr. 0 von 11.01.19 hatte ich noch vermutet bzw. erwartet, dass die WKO-Bundessparte „Bank und Versicherung“ einen ersten, auch öffentlichen Hinweis auf das betreffende FMA-/OeNB-Schreiben von 27.12.2018 in ihrer WKO-Sparten-Information „Newsline“ mit der Ausgabe für Januar 2019 sicher publizieren würde. Dies ist nun überraschend doch nicht so eingetreten; was auch damit zu tun haben dürfte, dass die Jänner-19-Ausgabe dieser „Newsline“ ohnehin schon sehr zahlreiche und umfangreiche Informationen zu neuen bankaufsichtlichen Regelungen bzw. Konsultationsthemen enthält (mehr als 12 Seiten). In diesem Zusammenhang wird gerne der direkte Link zum Download dieser „Newsline“-Ausgabe Januar 2019 angegeben:

https://www.wko.at/branchen/bank-versicherung/newsline-jaenner-2019.html .

Ich nehme mir aber dennoch die Freiheit, dieses FMA-Schreiben hier in Form eines öffentlichen Blogs zu kommentieren. Da sämtliche österreichische Banken bzw. deren betroffene Mitarbeiter ohnehin über die WKO-Sparte und die jeweilige Sektor-/Verbands-Information dieses Schreiben erhalten haben bzw. abrufen können, ist das kein Vertraulichkeitsbruch. Ich selbst habe – nebenbei bemerkt – von diesem verteilten Schreiben dadurch Kenntnis erhalten, dass es mir von einem Mitarbeiter/in der österr. Spezialbank, für die ich im Aufsichtsrat tätig bin, routinemäßig weiter geleitet wurde. –